Financiële hoofdlijnen

Het uitgangspunt voor de Begroting 2026 – 2029 is het meerjarenbeeld zoals dat is opgenomen in de Voorjaarsnota 2026. In onderstaande tabel staan de in deze begroting voorgestelde begrotingswijzigingen met een saldo-effect die leiden tot een nieuw financieel meerjarenbeeld van de begroting 2026 over de jaren 2026 – 2029.

Bedragen x € 1.000

2026 | 2027 | 2028 | 2029 | ||

1 | Stand voorjaarsnota (a) | -384 | -131 | 6.383 | 8.398 |

Autonome ontwikkelingen | |||||

2 | Saldo Meicirculaire | 711 | 2.552 | 8.835 | 9.689 |

2a | Jeugd indexatie hervormingsagenda terugdraaien | 4.430 | 4.448 | ||

3 | Prijs-, loon- en subsidie indexatie | -906 | 170 | 155 | 127 |

4 | Heffingen en leges | -627 | -761 | -735 | -707 |

5 | Actualisatie salarisbegroting | -610 | -489 | -489 | -489 |

6 | Kapitaallasten | -960 | -503 | 245 | 369 |

7 | Rente | 78 | 362 | 545 | 793 |

8 | Jeugd ontwikkeling | 0 | 0 | 0 | 0 |

9 | Wmo ontwikkeling | 0 | 0 | 0 | 0 |

10 | Overige mutaties | 853 | 1.123 | 1.123 | 1.123 |

Totaal autonome ontwikkelingen (b) | -1.461 | 2.453 | 14.108 | 15.353 | |

11 | Overige bijstellingen (c) | -215 | -207 | -263 | -263 |

12 | Reeds toegezegd (d) | 0 | 182 | 182 | 182 |

Saldo begroting (e = a + b + c + d) | -2.060 | 2.297 | 20.410 | 23.670 | |

13 | Terugdraaien inzet 10% vrije ruimte als structureel dekkingsmiddel vanuit egalisatiereserve berekend bij VJN (f) | 5.685 | 5.365 | 5.102 | 4.541 |

14 | Inzet maximaal 10% vrije ruimte als structureel dekkingsmiddel vanuit egalisatiereserve (g) | -3.625 | -4.367 | -4.050 | -3.627 |

Subsaldo (h = e + f + g) | 0 | 3.295 | 21.461 | 24.583 | |

15 | Dekking tekort 2027 vanuit compensatie jeugd 2023/ 2024 middels egalisatiereserve (i) | -3.295 | |||

16 | Oplossen incidentele knelpunten (j) | 2.778 | 625 | ||

17 | Dekking incidentele knelpunten uit egalisatiereserve (k) | -2.778 | -625 | ||

Saldo begroting na egalisatie (l= h + i + j + k) | 0 | 0 | 21.461 | 24.583 |

De begroting is voor 2026 en 2027 sluitend. Voor 2028 en 2029 zijn er wel forse tekorten. Het structurele beeld in 2029 wordt met € 16,2 mln. neerwaarts bijgesteld ten opzichte van de voorjaarsnota en komt uit op een tekort van € 24,6 mln. Dit komt doordat de compensatie voor jeugd o.b.v. het rapport van Van Ark niet toegekend is door het Rijk in de meicirculaire en de gemeente daarnaast in 2028/ 2029 gekort wordt doordat het Rijk de besparingsreeks uit de Hervormingsagenda Jeugd indexeert.

Begin september werd bekend dat het Rijk toch de incidentele compensatie voor 2023/ 2024 voor jeugd toekent aan gemeenten. Voor Zaanstad gaat dit om een bedrag van zo’n € 7,28 mln. Dit bedrag wordt toegekend in 2025, en is daarom niet te zien in bovenstaande tabel van het financieel beeld. Het college gebruikt de incidentele compensatie 2023/ 2024 om het tekort in 2027 te dekken, omdat dit tekort een oorsprong kent in stijgende jeugdhulp kosten (zie ook de toelichting hieronder). Dit is ook conform het advies van de VNG. We verwerken dit via de egalisatiereserve, aangezien de compensatie in 2025 is toegekend.

Jeugd

Een groot deel van het tekort op onze begroting wordt veroorzaakt door jeugd. Bij de Voorjaarsnota 2025-2029 zijn de begrote kosten voor Jeugd(hulp) verhoogd met € 17,7 miljoen in 2026 en

€ 18,2 miljoen structureel vanaf 2027. In de meicirculaire is deels compensatie ontvangen voor dit tekort op jeugd. In de meicirculaire zijn we voor 2028 en 2029 gekort vanwege de indexatie van de besparing Hervormingsagenda jeugd. Ook dit telt mee in het tekort, omdat dit leidt tot een extra te behalen besparing, waar geen concrete maatregelen voor zijn.

Bedragen x € 1.000

2026 | 2027 | 2028 | 2029 | |

Bijstelling o.b.v. realisatie 2024 | 5.800 | 5.800 | 5.800 | 5.800 |

Volumegroei vanaf 2026 | 3.300 | 3.300 | 3.300 | 3.300 |

Taakstelling hervormingsagenda | 5.782 | 6.381 | 6.381 | 6.381 |

Prijsindexatie OVA | 2.800 | 2.800 | 2.800 | 2.800 |

Totaal nadeel jeugd in VJN 2025 | 17.682 | 18.281 | 18.281 | 18.281 |

Compensatie jeugd in meicirculaire | -12.537 | -12.205 | -7.807 | -7.855 |

Indexatie hervormingsagenda | 4.430 | 4.448 | ||

Totaal tekort op jeugd | 5.145 | 6.076 | 14.904 | 14.874 |

Het gaat hierbij om het tekort ontvangen van compensatie van € 5,1 miljoen in 2026, € 6,1 miljoen in 2027 en € 14,9 mln. vanaf 2028.

Het financieel meerjarenbeeld zou er als volgt uitzien, als we voldoende gecompenseerd werden voor de jeugd:

Bedragen x € 1.000

2026 | 2027 | 2028 | 2029 | |

Saldo begroting na egalisatie | 0 | 0 | 21.461 | 24.583 |

Waarvan veroorzaakt door jeugd | 5.145 | 6.076 | 14.904 | 14.874 |

Saldo begroting zonder tekort jeugd | -5.145 | -6.076 | 6.557 | 9.709 |

Het reguliere tekort op de begroting, zonder het tekort veroorzaakt door jeugd, is € 9,7 mln. in 2029. Hoewel een groot deel van het ravijn (€ 23 mln.) hiermee door Zaanstad is weggewerkt, betekent dit nog steeds dat forse bezuinigingen nodig zijn om het tekort op te lossen als het Rijk niet over de brug komt met extra geld voor gemeenten.

Toelichtingen op het financieel meerjarenbeeld

Hieronder is per regel uit het financieel meerjarenbeeld een toelichting opgenomen.

- Stand voorjaarsnota (na egalisatie)

Dit is het saldo van vastgestelde voorjaarsnota 2025-2029.

- Meicirculaire

Dit is het netto effect van de uitgebrachte meicirculaire 2025. In deze mutatie wordt ook de verwachte compensatie voor jeugd zoals opgenomen in de voorjaarsnota 2025 teruggedraaid. Samenvattend komt het saldo van de meicirculaire als volgt tot stand:

bedragen * € 1.000 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|

Meicirculaire regulier | -6.946 | -5.997 | -4.112 | -3.210 |

Meicirculaire compensatie jeugd | -12.537 | -12.205 | -7.807 | -7.855 |

Terugdraaien verwachte compensatie jeugd | 20.194 | 20.754 | 20.754 | 20.754 |

Saldo meicirculaire | 711 | 2.552 | 8.835 | 9.689 |

In de raadsinformatiebiref (meicirculaire 9452576 ) zijn de effecten verder toegelicht.

- Jeugd indexatie hervormingsagenda terugdraaien

Het rijk heeft in de meicirculaire de taakstelling uit de Hervormingsagenda geïndexeerd. Dit betekent een korting op het jeugdbudget. Deze reeks was daarom ook opgenomen als taakstelling (bezuiniging) in het budget jeugd. Dit is niet realistisch, omdat de gemeente maatregelen moet nemen om deze besparing te realiseren en deze maatregelen realiseren niet het beoogde effect. Eerder heeft de commissie van Ark ook al geadviseerd dat het niet wenselijk en haalbaar is om de oorspronkelijke besparingsreeks te handhaven (deze is in de voorjaarsnota 2025 al uit het budget jeugd gehaald). Deze taakstelling op het budget jeugd (€4,430 mln. in 2028 en €4,448 mln. in 2029) wordt daarom teruggedraaid en in het autonome beeld opgenomen. Het streven van het college blijft om de kosten van de jeugdhulp te beheersen.

- Prijs-, loon- en subsidie indexatie

Bij de voorjaarsnota 2025 is een eerste berekening gemaakt van de loon- en prijsbijstelling. Dit is de herberekening en de verwerking naar de onderdelen in onze administratie. De prijsindexatie bedraagt 2,1% en de subsidie indexatie 2,03%.

Ten opzichte van de voorjaarsnota is het resultaat en de uitkomst van de CAO verwerkt. In de CAO is een loonsverhoging verwerkt van 1,25% per 1 juli 2026. Deze werkt voor 6 maanden door in 2026 en voor 12 maanden in 2027 en verder. Dit geeft een voordeel van € 1,1 mln. in 2026. De indexatie van de salarisbegroting die wordt gedekt vanuit de heffingen (€ 0,23 mln.) is als opbrengst opgenomen bij de heffingen (zie toelichting bij 4.), waardoor het voordeel in 2026 per saldo € 0,9 mln. is.

- Heffingen en leges

Bedragen x € 1.000

2026 | 2027 | 2028 | 2029 | ||

a. | Heffingen | -446 | -443 | -443 | -443 |

b. | Leges | -181 | -318 | -292 | -264 |

Totaal heffingen en leges | -627 | -761 | -735 | -707 |

De tariefberekeningen 2026 voor de heffingen zijn opgesteld volgens de uitgangspunten van de voorjaarsnota 2026, inclusief de daar bepaalde prijsindex van 2,1%, de toerekening van de salarislasten conform de CAO Gemeenten 2025 en de indexatie van het overheadtarief 2,03% (subsidie index).

- Heffingen

Er is een voordeel van € 0,45 mln. op de heffingen (afval, markt, riool, begraafplaatsen en naheffing). Dit komt met name door:

- De indexatie van de salarislasten die wordt gedekt vanuit de heffingen (€ 0,23 mln.)

- Hogere opbrengsten vanuit naheffingsaanslagen, door stijging van het aantal aanslagen en door toepassing van de reguliere loon- en prijsontwikkeling (€ 0,24 mln.) - Leges

Er is per saldo een voordeel op de leges. De leges zijn onder verdeeld in drie hoofdstukken:

- H1 Algemene dienstverlening: er is een voordeel van € 0,1 mln. door een stijging van het aantal vergunningsaanvragen voor kabels en leidingen.

- H2 . Omgevingswet: er is een voordeel van € 0,08 mln. Binnen H2 heeft een algehele actualisatie van het aantal vergunningen en de tijdsbesteding voor elk van de producten plaatsgevonden. De actualisatie heeft ertoe geleid dat het totaal aantal vergunningen berekend over geheel H2 met 20% naar beneden is bijgesteld. De totale tijdsbesteding is, eveneens over geheel H2, met 15% toegenomen, omdat we de doorlooptijden verlagen en wachttijden zoveel mogelijk beperken. Hiernaast verhogen we de kwaliteit van de dienstverlening. De tarieven stijgen met 23,35% inclusief de reguliere prijsindex van 2,1%. De kostendekkendheid stijgt hierdoor met 6,7% naar 100%

Het voordeel vanaf 2027 loopt op naar € 0,3 mln. omdat de opbrengsten in 2027 en verder nog € 0,12 mln. lager waren begroot dan in 2026. Dit wordt nu gecorrigeerd.

- H3 Dienstverlening vallend onder de Europese Dienstenrichtlijn: slechts spare van een minimale afwijking.

- Actualisatie salarisbegroting

Het uitgangspunt van de salarisbegroting zijn de feitelijke salariskosten in het begrotingsjaar. Dit voordeel komt door de personele mutaties die plaats hebben gevonden in de periode februari t/m mei. De nieuwe collega’s zitten gemiddeld lager in de schaal dan de collega’s die zijn weggegaan of zitten lager dan het normbedrag voor de functies waar een vacature open stond. In 2026 is ook het financieel effect van de toelagen en onregelmatigheidstoeslag / wachtdienst verwerkt.

- Kapitaallasten

Dit is de mutatie als gevolg van actualisatie van de uitbreidingsinvesteringen en de meerjaren investeringsplanning (MIP) vervangingsinvesteringen.

Uitbreidingsinvesteringen

Voor een toelichting op de uitbreidingsinvesteringen, zie Bijlage 5.1 Investeringen. De grootste mutaties bij de uitbreidingsinvesteringen zijn het doorschuiven van 2025 naar 2026 van investeringen in het groenfonds en investeringen m.b.t. sport (Zwembad de Slag en Sportpark de Kraaien). Per saldo heeft dit geen effect op de begroting, omdat deze kapitaallasten hiervan nog gedekt worden uit de reserve Investeringsfonds.

In de voorjaarsnota 2025 is de nieuwe investeringsstrategie doorgevoerd en is er een stelpost opgenomen voor kapitaallasten van € 0,8 mln. per jaar. In het jaar 2026 en 2027 is deze stelpost niet volledig nodig op basis van de geplande investeringen. Daarom kan een incidenteel bedrag van € 0,427 mln. vrijvallen in 2026. In 2027 kan een bedrag van € 0,83 mln. vrijvallen en blijft er € 0,35 mln. over in de stelpost voor indexeringen en om tegenvallers in de kredieten en reserveringen op te vallen. In de bijlage Investeringen wordt inzicht gegeven in de stelpost kapitaallasten en is hier een verdere toelichting over opgenomen

Vervangingsinvesteringen

In het MIP van de vervangingsinvesteringen zijn de grootste mutaties:

- Verschuiven van investeringen van 2025 naar 2026, waardoor in 2026 een voordeel ontstaat van € 0,7 mln. Dit gaat om Zwembad de Slag en Sportpark de Kraaien en de ledverlichting bij het Zaantheater dat doorschuift naar 2026. De afschrijvingen starten dan een jaar later vanaf 2027.

- De stoelen in de raadzaal worden opnieuw gestoffeerd en de armleuningen worden aangepast wat leidt tot kapitaallasten van € 0,005 mln. vanaf 2027 (investering van € 0,05 mln. voor zo’n 75 stoelen).

- Bijstellingen bij onderwijshuisvesting (financieel effect van € 0,31 mln. in 2026, € 0,26 mln. in 2027, € 0,26 mln. in 2028 en € 0,4 mln. vanaf 2029). Dit komt met name door de volgende aanpassingen:

- Tijdelijke huisvesting Egelantier (€ 0,085 mln.) en start afschrijving verbouwing van Elif (€ 0,12 mln. kapitaallast). Deze zijn reeds besloten bij de voorjaarsnota, maar de lasten waren nog niet verwerkt, dat gebeurt nu.

- Aanvullend krediet renovatie Sint Michael College (€ 0,03 mln. kapitaallast)

- Geactualiseerde planning van Maak voortgezet onderwijs (€ 0,06 mln. kapitaallast)

- Tijdelijke huisvesting bij Elif wordt gehuurd in plaats van geïnvesteerd, omdat de benodigde periode kort is (2,5 jaar). Dit leidt tot lagere kapitaallasten. En de tijdelijke huisvesting bij In ’t Veld wordt later geplaatst. Hierdoor zijn de lasten in 2026 € 0,1 mln. lager en in 2027 en 2028 respectievelijk € 0,13 mln. en € 0,1 mln. hoger.

- Spoedaanvraag tijdelijke huisvesting Elif (€ 0,144 mln. in periode 2026-2028).

- Rente

De renteontwikkelingen op de financiële markten geven aanleiding de parameter voor kortlopende financiering te verlagen van 2,5% naar 2%. De parameter voor langlopende financiering wordt daarentegen verhoogd van 3% naar 3,5%. Dit leidt per saldo tot een nadeel van € 0,08 mln. in 2026 oplopend tot € 0,79 mln. in 2029.

- Jeugd volume ontwikkeling

De huidige prognose van de kosten voor jeugdhulp is in lijn met de begrote kosten voor jeugdhulp in 2025. Hierdoor is er vooralsnog geen aanleiding om de begroting voor jeugdhulp vanaf 2026 bij te stellen.

- Wmo volume ontwikkeling

De huidige prognose van de kosten voor Wmo in lijn is met de begrote kosten voor Wmo in 2025. Hierdoor is er vooralsnog geen aanleiding om de begroting voor Wmo vanaf 2026 bij te stellen.

Nadat er op de begroting voor Wmo enkele jaren voordelen waren gerealiseerd, is het verwachte groeipercentage naar beneden bijgesteld. Op basis van het Wmo voorspelmodel werd meestal groei van zo’n 3% tot 4% verwacht. De kosten zijn de laatste jaren vaak met 1% tot 2% gestegen. Daarom is zowel in de begroting voor 2025 als voor de begroting voor 2026 uitgegaan van 2% groei. Dit lijkt nu redelijk uit te komen in 2025. Er is daarom geen aanleiding om de begroting voor 2026 bij te stellen.

- Overige mutaties

bedragen * € 1.000 | 2026 | 2027 | 2028 | 2029 | |

a. | GGD verlaging deelnemersbijdrage | -36 | -36 | -36 | -36 |

b. | Verhoging budget beweegbare bruggen | 134 | 134 | 134 | 134 |

c. | Contributie VNG | 185 | 185 | 185 | 185 |

d. | Onderuitputting belastingen terugdraaien | 800 | 800 | 800 | 800 |

e. | Indexatie exploitatielasten zwembad de Slag | -230 | 40 | 40 | 40 |

Totaal overige mutaties | 853 | 1.123 | 1.123 | 1.123 |

- De deelnemersbijdrage van Zaanstad is in de Begroting 2026 van de GGD verlaagd. Dit komt vooral doordat de indexatie van de loonkosten voor 2026 naar beneden is bijgesteld.

- Het beschikbare budget voor de beweegbare bruggen (€ 0,79 mln.) is onvoldoende om te voldoen aan het Integraal Beheer Contract (€ 0,924). Benodigde verhoging is € 0,134 mln.

- De jaarlijkse contributie die aan de Vereniging Nederlandse Gemeenten (VNG) wordt afgedragen bestaat uit een contributie aan de VNG en een bijdrage aan het Fonds Gezamenlijke Gemeentelijke Uitvoering (GGU). In 2024 en 2025 zijn er forse stijgingen doorgevoerd, vanwege een extra indexatie om het eigen vermogen van de VNG te verbeteren en extra taken die de VNG voor de gemeenten uitvoert (GGU). Het huidige budget is niet meer toereikend om aan de betalingsverplichting voor 2026 te voldoen, daarom moet het budget worden verhoogd.

- Bij de voorjaarsnota 2024 is een analyse uitgevoerd op de jaarrekeningresultaten 2019-2023 en op basis daarvan was de verwachting dat bij belastingen hogere opbrengsten van € 0,8 mln. gerealiseerd konden worden. Op basis van de realisatie 2024 en de verwachting 2025 is gebleken dat deze inschatting niet kan worden gerealiseerd.

- In de begroting 2018 is er een budget opgenomen voor exploitatielasten zwembad de Slag vanaf 2022 op basis van de besluitvorming over de nieuwbouw. De bouw van het zwembad is naar achter geschoven en de exploitatielasten zijn mee geschoven naar 2026. In de afgelopen jaren is dit budget niet geïndexeerd. Dit gebeurt nu alsnog. Naar verwachting wordt het zwembad in het 1 e kwartaal van 2027 opgeleverd.

- Overige bijstellingen

bedragen * € 1.000 | 2026 | 2027 | 2028 | 2029 | |

a. | Bijstelling verzekeringslasten | -261 | -261 | -261 | -261 |

b. | Bijstelling ruimtegebruik stadhuis | 204 | 204 | 204 | 204 |

c. | Tijdelijke middelen Parlementaire Ondervragingscommissie Kinderopvangtoeslag | 0 | 0 | -56 | -56 |

d. | Inloopvoorziening Veldpark | -8 | 0 | 0 | 0 |

e. | Vergoeding opruimen zwerfafval | -150 | -150 | -150 | -150 |

Totaal overige bijstellingen | -215 | -207 | -263 | -263 |

- De brandverzekering is opnieuw aanbesteed wat tot lagere premies leidt. Het forse premieverschil is het gevolg van een goed schaderesultaat de afgelopen jaren en een gunstige markt.

- Bij de begroting 2024 was de verwachting dat er extra inkomsten gegenereerd konden worden door ruimtes in het stadhuis te verhuren. Vanwege de groei van de organisatie heeft de organisatie de ruimtes zelf nodig is er geen extra verhuur mogelijk. Deze ruimtescheppende maatregel wordt nu teruggedraaid.

- In 2022 zijn rijksgelden ontvangen, zogenaamde POK-middelen (Parlementaire Ondervragingscommissie Kinderopvangtoeslag). Deze middelen waren toegekend voor de periode 2023 tot en met 2027. Hieruit is onder andere tijdelijke formatie gedekt ten behoeve van mediation. Deze formatie was structureel in de begroting verwerkt. Daarom valt deze formatie met ingang van 2028 weer vrij (-€ 0,06 mln.).

- In de begroting is het budget voor de inloopvoorziening Veldpark ten onrechte geïndexeerd. Door deze correctie wordt het budget teruggebracht naar het oorspronkelijke, niet-geïndexeerde niveau.

- Het Rijk heeft besloten dat producenten van kunststofproducten voor eenmalig gebruik verplicht zijn een vergoeding af te dragen. Deze vergoeding compenseert de kosten die overheidsorganisaties maken voor het opruimen van zwerfafval veroorzaakt door deze producten. Voor de gemeente Zaanstad betekent dit een structurele opbrengst van € 0,45 mln. Daartegenover staan kosten van € 0,3 mln., wat resulteert in een structureel voordeel van € 0,15 mln.

- Reeds toegezegd

In het debat van de voorjaarsnota is toegezegd om het verzoek tot formatie-uitbreiding bij de griffie in de begroting te verwerken. Dit gaat om 1 fte, inclusief een opslag voor overheadkosten.

- Terugdraaien inzet 10% vrije ruimte als structureel dekkingsmiddel vanuit egalisatiereserve

berekend bij VJN

De inzet van de egalisatiereserve is toegestaan om tijdelijk een deel van de financiële tekorten mee te dekken. Het betreft incidenteel geld, dat volgens nieuwe financiële spelregels van het rijk als structureel geld gelabeld mag worden (zie de VNG ledenbrief d.d. 21 december waarin dit toegelicht wordt). Van het totaal van de algemene reserve en egalisatiereserve mag 10% ingezet worden per jaar met het label structurele dekking, mits de solvabiliteit boven de 20% is. Voor 2026 is dat het geval. Bij de voorjaarsnota is deze reeks berekend. Vanwege mutaties in de egalisatiereserve, draaien we nu eerst de reeks terug. Bij punt 14. laten we vervolgens de nieuwe reeks zien.

- Inzet maximaal 10% vrije ruimte als structureel dekkingsmiddel vanuit egalisatiereserve

Vanwege de mutaties in de egalisatiereserve en de algemene reserve is de reeks opnieuw berekend zoals beschreven bij punt 13. Het verschil ten opzichte van de reeks bij de voorjaarsnota wordt met name veroorzaakt doordat de verwachte compensatie voor jeugd die we in de voorjaarsnota hadden opgenomen niet toegekend is en in deze begroting wordt teruggedraaid.

- Dekking tekort 2027 vanuit compensatie jeugd 2023/ 2024 middels egalisatiereserve

Zie toelichting bij 17.

- Oplossen incidentele knelpunten

De volgende knelpunten worden incidenteel opgelost:

bedragen * € 1.000 | 2026 | 2027 | 2028 | 2029 | |

a. | Mobiliteit parkeren | 300 | 0 | 0 | 0 |

b. | Mobiliteit reguliere werkzaamheden | 250 | 0 | 0 | 0 |

c. | Mobiliteit Zaans Mobiliteitsplan (ZMP) | 250 | 0 | 0 | 0 |

d. | Vermakelijkheidsretributie Zaanse Schans (VMR) | 56 | 0 | 0 | 0 |

e. | Evenementen leges B | 0 | 0 | 0 | 0 |

f. | Wet bijzondere maatregelen Grootstedelijke problematiek (Wbmgp) | 150 | 0 | 0 | 0 |

g. | Vignetplicht voor varen jaar later invoeren | 300 | 0 | 0 | 0 |

h. | Team Wijkgerichte overlast | 655 | 0 | 0 | 0 |

i. | Opgaveregisseur jeugd & veiligheid | 192 | 0 | 0 | 0 |

j. | Aanpak zorgfraude jeugd en Wmo | 625 | 625 | 0 | 0 |

Totaal incidenteel | 2.778 | 625 | 0 | 0 |

- Mobiliteit parkeren

Door binnenstedelijk verdichten, neemt de verkeersdruk toe. Daardoor moet in steeds meer gebieden gereguleerd parkeren ingevoerd worden. In 2025 zijn incidentele middelen toegekend van € 0,14 mln. om de basis op orde te brengen. De grootte van de stad vraagt om structurele capaciteit voor programmering en realisatie van gereguleerd parkeren. Er is € 0,3 mln. benodigd voor capaciteit. Het bedrag is nu incidenteel voor het jaar 2026 opgenomen, zodat de werkzaamheden in 2026 voortgezet kunnen worden. De afweging over de structurele inzet ligt bij de integrale afweging over 2027 door de nieuwe coalitie, waarbij ook gekeken wordt naar de inzet van het budget Groei van de stad 2027.

- Mobiliteit reguliere werkzaamheden

Er is onvoldoende structureel budget om de reguliere werkzaamheden uit te voeren. Dit is tot nu opgelost met incidentele middelen, maar die zijn vanaf 2026 niet meer beschikbaar. Het gaat om werkzaamheden als het beantwoorden van klachten, vragen en verzoeken vanuit de omgeving, onderzoek, databeheer verkeersmonitoring en modelering, capaciteit initiatief en planvorming (die niet uit investeringskredieten of subsidies kunnen worden gedekt). Er is € 0,25 mln. benodigd. Het bedrag is nu incidenteel opgenomen voor het jaar 2026, zodat de werkzaamheden in 2026 voortgezet kunnen worden.

De afweging over de structurele inzet ligt bij de integrale afweging over 2027 door de nieuwe coalitie, waarbij ook gekeken wordt naar de inzet van het budget Groei van de stad 2027.

- Mobiliteit Zaans Mobiliteitsplan (ZMP)

Voor het uitwerken en realiseren van het ZMP was voor de periode 2023-2025 € 0,2 mln. per jaar beschikbaar gesteld in het coalitieakkoord. De verdere uitwerking duurt echter nog 10 jaar, daarom is er structureel € 0,25 mln. benodigd. Het bedrag is hoger vanwege de inflatie. Het bedrag is nu incidenteel opgenomen voor het jaar 2026, zodat de werkzaamheden in 2026 voortgezet kunnen worden. De afweging voor de overige jaren ligt bij de nieuwe coalitie.

Het gaat om de volgende werkzaamheden:

- De strategie van knooppunten OV op te leveren/te ontwikkelen;

- Afronden MP Kogerveld, MP Centrum, uitwerking MP Hembrugterrein;

- Opstellen en uitwerking MP Poelenburg/Peldersveld, gekoppeld aan woningbouw, ook buiten de WBI gebieden.

- Opstellen en uitwerking van thematische beleid. Het gaat om:

- Vervoer over water;

- Multimodaal netwerk kader;

- Verdere programmering en sturing op realisatie van het actieplan Fiets;

- Fiets parkeren;

- Actieplan voetgangers;

- Deelmobiliteit en hubs

- Vermakelijkheidsretributie Zaanse Schans (VMR)

Bij het opstellen van de tariefberekening van de VMR is er een tarief van € 0,71 per betalende bezoeker per vermakelijkheid berekend. Het huidige tarief is € 0,55 per betalende bezoeker per vermakelijkheid. Het financieel kader is 100% kostendekkendheid. Echter, gezien de huidige ontwikkelingen op de Zaanse Schans wordt het tarief van 2026 gelijk gehouden aan 2025, te weten € 0,55 per betalende bezoeker. Dekking van de minderopbrengst ad. € 0,092 mln. wordt deels opgevangen omdat de baten voor 2026, bij het opstellen van de begroting 2025, te laag zijn geraamd. Deze worden nu gecorrigeerd, wat een voordeel oplevert van € 0,035 mln. De hierna nog te dekken minderopbrengst van € 0,056 mln. wordt incidenteel gedekt uit de egalisatiereserve.

- Evenementen leges B

De basisafspraak is dat de kosten voor vergunningen kostendekkend worden aangeboden. Sinds enkele jaren wordt hier een uitzonderlijk op gemaakt voor de evenementen B-vergunning en wordt een lager dan kostendekkend tarief gehanteerd. Het afgelopen jaar is er hard gewerkt aan de dienstverlening richting evenementen organisatoren. Zij ervaren meer ondersteuning dan voorheen. Echter, de bestuursopdracht Evenementen is nog niet afgerond en daarom kiest het college er voor om de leges evenementen B voor 2026 slechts te verhogen met de indexatie (tarief gaat van € 235,35 naar € 240,30). Het knelpunt dat hierdoor ontstaat van € 0,058 mln. wordt gedekt binnen de opgave Economie.

- Wet bijzondere maatregelen Grootstedelijke problematiek (Wbmgp)

In het coalitieakkoord zijn middelen voor de Wbmpg (Rotterdamwet) opgenomen (€ 0,15 mln. per jaar voor 2023 t/m 2025). In het voorjaar van 2026 loopt de vierjaarsperiode voor de toepassing van de Wbmpg af. Via toepassing van deze wet wordt gestuurd op de instroom van nieuwe huurders, met als doel de leefbaarheid en veiligheid in Poelenburg en Peldersveld te verbeteren. De effecten worden geëvalueerd en er wordt een nieuwe aanvraag voorbereid. Insteek is de wet met een aantal wijzigingen voor nog eens vier jaar toe te passen. Deze wijzigingen hebben betrekking op een andere sturing op de sociaal-economische positie van nieuwe huurders en op de gebiedskeuze (heel Zaandam Oost en daar binnen gericht aanwijzen van complexen). De gemeenteraad beslist hier eind 2025 over. Uitvoering van de regeling vraagt capaciteit bij Vergunningen (verlenen huisvestingsvergunning) en het TWO (controle op de vergunning) van € 0,15 mln. per jaar. Het bedrag is nu incidenteel opgenomen voor 2026. De afweging voor de overige jaren ligt bij de nieuwe coalitie.

- Vignetplicht voor varen jaar later invoeren

De raad is het niet eens met het huidige voorstel tot invoeren van de vignetplicht. De consequentie is dat de vignetplicht niet meer in 2026 kan worden ingevoerd. Dit leidt tot een nadeel van € 0,3 mln. in 2026

- Team wijkgerichte overlast (TWO)

De externe financiering van het TWO loopt in 2026 af. Het wegvallen van het TWO zou aanzienlijke negatieve gevolgen hebben:

- Verlies van zichtbaarheid en signalering in kwetsbare wijken, waardoor verloedering, ondermijning en woonfraude minder snel worden opgemerkt.

- Verminderde samenwerking met bewoners en partners, wat leidt tot minder vertrouwen en minder meldingen.

- Toename van overlast en criminaliteit, doordat er geen gecoördineerde en gebiedsgerichte aanpak meer is.

- Verlies van specialistische kennis en capaciteit, zoals juridische ondersteuning, data-analyse en BRP-controles.

- Minder grip op huisvestingsproblematiek, vooral rond arbeidsmigranten en malafide verhuurders.

Er is een actieve lobby vanuit het Pact richting ministeries. Er is een overleg tussen de burgemeester en 3 ministers geweest. Er zijn vooral zachte toezeggingen gedaan. Concrete nieuwe of bestaande externe financieringsbronnen zijn er op dit moment nog niet. Het college kiest er voor het TWO voor te zetten in 2026 en de financiering uit eigen middelen te betalen en actief in te blijven zetten op de lobby voor externe financiering.

- Opgaveregisseur Jeugd & Veiligheid

De opgaveregisseur Jeugd & Veiligheid wordt momenteel gefinancierd uit de middelen voor Preventie met Gezag (PmG). Deze financiering stopt per 1 januari 2026. De opgaveregisseur is benodigd om de doelen uit het programma Jeugd & Veiligheid te realiseren. Er is een nieuwe aanvraag gedaan voor PmG middelen, maar de opgaveregisseur voldoet niet aan de voorwaarden van deze financiering. De functie wordt nu voor 2026 voortgezet.

- Aanpak zorgfraude jeugd en wmo

Het college kiest om een eerste stap te zetten richting een geprogrammeerde ketengerichte toezichtaanpak. Kernprincipes hierin zijn:

- Signalen worden systematisch opgepakt via een methodische, domeinbrede benadering

- Integrale samenwerking tussen toezicht, contractmanagement, inkoop en uitvoering;

- Ketenregisseurs vervullen een verbindende rol bij complexe of zware casuïstiek;

- Toezicht wordt ingericht als proactieve en risicogestuurde taak, niet enkel reactief (op signalen).

Om deze eerste stap te kunnen realiseren is extra inzet nodig voor structurele samenwerking, afhandeling van complexe dossiers (fraude, onrechtmatigheid) en het op orde brengen van de juridische en contractuele basis (€ 0,625 mln.). We kiezen om te starten met een periode van twee jaar. Daarna kunnen we op basis van de opgedane ervaring bepalen of de aanpak voortgezet wordt. Daarbij wordt gekeken naar de effecten van de aanpak, de opbrengsten/besparingen die worden gerealiseerd en de mate waarin de regio zich hier financieel aan wil verbinden.

- Dekking incidentele knelpunten uit egalisatiereserve

De egalisatiereserve wordt gebruikt om incidentele knelpunten te dekken. Daarnaast gebruiken we de egalisatiereserve ook om schommelingen in het meerjarenbeeld op te vangen. De incidentele compensatie voor jeugd 2023/ 2024 ontvangen we in 2025 en gebruiken we om het begrotingstekort in 2027 te dekken, omdat dit tekort een oorsprong kent in stijgende jeugdhulp kosten. Dit loopt via de egalisatiereserve. De egalisatiereserve wordt eveneens gebruikt om de structurele maatregel ‘Inzet maximaal 10% vrije ruimte als structureel dekkingsmiddel’ zoals toegelicht bij punt 13 en 14 uit te dekken.

In onderstaande tabel zijn de mutaties in de egalisatiereserve inzichtelijk gemaakt. De stand van de egalisatiereserve in de voorjaarsnota per 1-1-2025 is het uitgangspunt, vervolgens zijn de mutaties die reeds in de voorjaarsnota stonden opgenomen. Daarna zijn de nieuwe mutaties die in deze begroting zijn verwerkt inzichtelijk gemaakt.

In de egalisatiereserve resteert eind 2029 een saldo van € 4,1 mln. Dit is benodigd om de tekorten in 2030 en verder gedeeltelijk op te vangen.

2025 | 2026 | 2027 | 2028 | 2029 | |

Stand egalisatiereserve per 1-1 | 16.621 | 27.288 | 21.734 | 12.466 | 7.775 |

Toevoegingen cf VJN 2025 | 17.377 | 2.732 | 905 | ||

Onttrekkingen cf VJN 2025 | -3.675 | -7.568 | -7.251 | -5.742 | -4.541 |

Nieuwe mutaties in begroting/narap: | |||||

Meicirculaire jaarschijf 2025 | -10.315 | ||||

Compensatie jeugd 2023/ 2024 | 7.280 | ||||

Dekking tekort 2027 | -3.295 | ||||

Dekking incidentele knelpunten begroting 2026 | -2.778 | -625 | |||

Terugdraaien 10% maatregel zoals opgenomen in VJN 2025 | 5.685 | 5.365 | 5.102 | 4.541 | |

Opnieuw bepalen 10% maatregel bij begroting 2026 | -3.625 | -4.367 | -4.050 | -3.627 | |

Nieuwe stand egalisatiereserve per 31-12 | 27.288 | 21.734 | 12.466 | 7.775 | 4.148 |

NB: Normaliter verwerken we de mutaties m.b.t. de jaarschijf 2025 in de narap 2025. Omdat deze mutaties van de meicirculaire en de incidentele compensatie 2023/ 2024 zo’n grote impact hebben op de cijfers, worden deze bij de begroting 2026 separaat voorgelegd aan de raad en verwerkt in de beginstand van de egalisatiereserve per 1-1-2026.

Vorming reserve sloopkosten de Slag

Er wordt een nieuwe reserve gevormd voor sloopkosten van zwembad de Slag. De reserve wordt gevuld vanuit de verkoopopbrengsten 2025.

Naam: | Sloopkosten De Slag | |||

|---|---|---|---|---|

Doel: | Een bestemmingsreserve om de toekomstige sloopkosten van het zwembad De Slag te kunnen dekken | |||

Raadsbesluit instelling reserve: | Begroting 2026 | |||

Voeding: | MPG 2025-1 (VJN 2025-2029) en Narap2025 | |||

Omvang: | minimaal | € 0 | ||

maximaal | Ca € 1 mln. | |||

Looptijd: | Van | 2025 | ||

tot | Moment van sloop | |||

Bestedingsplan en historie: (bedragen € 1.000) | ||||

Jaar | stand 1 jan. | toevoeging | onttrekking | Stand 31 dec. |

2025 | - | 916 | - | 916 |

2026 | 916 | - | 916 | 0 |

2027 | ||||

2028 | ||||

2029 | ||||

Toelichting: | ||||

Onderbouwing bestedingsplan | Ontwikkelprojecten starten niet altijd direct na vrijkomen van een locatie. Maar een enkele keer moet een object zoals een zwembad wel direct gesloopt worden, om vandalisme etc. te voorkomen. Om deze kosten van de sloop van zwembad De Slag te kunnen dekken is deze reserve ingesteld. Bij de VJN 2025-2029 is er € 0,716 mln. toegevoegd. Daar dit niet voldoende is om de volledige sloopkosten te kunnen betalen wordt voorgesteld bij de NARAP 2025 hier nog € 0,2 mln. aan toe te voegen vanuit de verkoopopbrengsten. | |||

Overzicht van de verplichtingen die reeds zijn aangegaan | ||||

Consequenties indien reserves (deels) vrijvallen | Bij leegkomen van het oude zwembad de Slag is het van belang snel te kunnen slopen. Door gebiedsontwikkeling kunnen later inkomsten zoals grondopbrengsten voor de gemeente binnenkomen. Indien de ontwikkeling een financieel gunstig resultaat heeft kunnen de voorgeschoten sloopkosten weer terugverdiend worden. Die vloeien in dat geval terug naar de algemene middelen. | |||

Dashboard Financiën

Sinds de begroting van 2022 nemen we in deze hoofdlijnen het dashboard financiën op. Deze is naar aanleiding van de motie Deltaplan Financiën opgesteld in samenwerking met de gemeenteraad.

Om goed zicht te krijgen op de financiële situatie en ontwikkeling van de gemeente wordt op drie onderdelen informatie gegeven in het dashboard. Deze drie onderdelen zijn:

- Exploitatie

- Vermogen en schuld

- Weerbaarheid en wendbaarheid

In het dashboard wordt zowel teruggekeken als vooruit. Met terugkijken laten we de realisatie van de afgelopen vier jaar zien. Dit zijn de ‘harde’ cijfers. De cijfers die voor de jaren 2025 en 2026 zijn opgenomen zijn de schattingscijfers op basis van de begrotingen 2025 en 2026 .

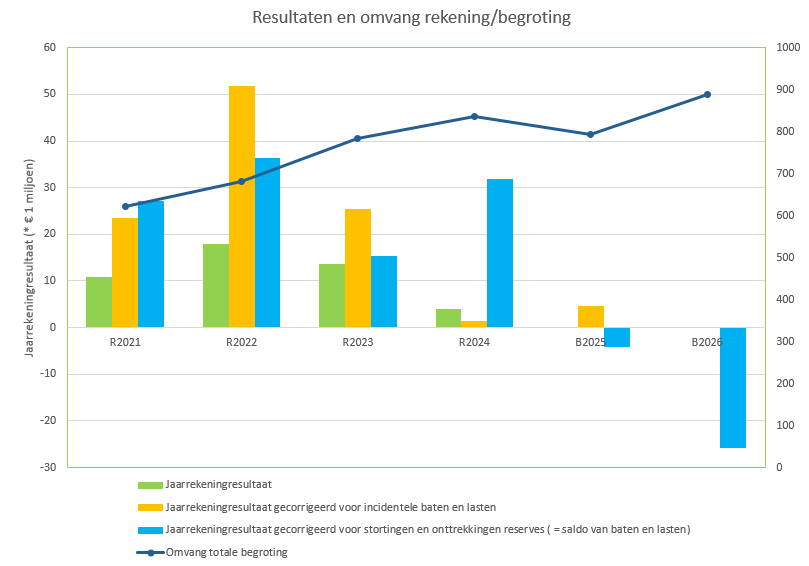

Exploitatie

De grafiek laat drie resultaatberekeningen per jaar zien.

- De eerste kolom betreft het totaal resultaat. Het jaarrekeningresultaat was over de afgelopen jaren positief. Voor 2025 en 2026 zijn sluitende begrotingen vastgesteld, waarbij rekening is gehouden met een onttrekking uit de egalisatiereserve. Vandaar dat voor 2025 en 2026 geen balk te zien is.

- Bij de tweede berekening wordt het resultaat gecorrigeerd voor de incidentele baten en lasten. Dit geeft dus het resultaat weer van de structurele baten en lasten en geeft daarmee een beeld van het structurele begrotingsevenwicht. Structureel geeft de begroting in alle jaren een positief beeld (de balk in 2026 is bijna niet te zien, maar het saldo in 2026 is wel positief, namelijk € 0,2 mln.)

- Bij de derde berekening zijn de stortingen en dotaties aan de reserves niet opgenomen (het zogenaamde resultaat voor bestemming). Als het resultaat voor bestemming hoger is dan het resultaat na bestemming betekent dat er per saldo meer stortingen zijn gedaan dan onttrekkingen en dat het reservesaldo is toegenomen/toeneemt. Dat is voor alle voorgaande jaren het geval. In de jaren 2025 en 2026 niet, omdat voor die jaren een flinke onttrekking aan het investeringsfonds gepland staat.

Stortingen en onttrekkingen aan reserves worden ook als incidentele baten en lasten beschouwd.

Voor de eerste drie punten is de schaalverdeling aan de linkerkant van de grafiek van belang. In de grafiek is ook de lijn van de begrotingsomvang te zien. De schaalverdeling hiervoor staat aan de rechterkant. We zien een jaarlijkse stijging van de begrotingsomvang. Dit heeft te maken met de groei van de stad en de projecten die we uitvoeren waarvoor extra middelen beschikbaar zijn gekomen.

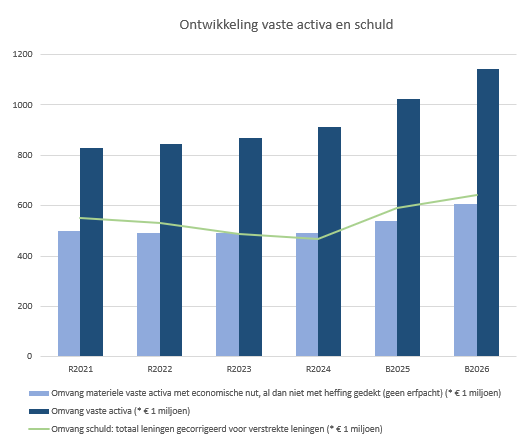

Vermogen en schuld

Het overzicht laat zien dat de omvang van de vaste activa gedurende jaren blijft stijgen. De omvang van de schuld stijgt minder hard mee met deze groei. Door ontvangen voorschotten van rijkssubsidies zoals de woningbouwimpuls en het volkshuisvestingsfonds zijn er de afgelopen jaren meer liquide middelen binnengekomen dan er uit zijn gegaan. Hierdoor is de omvang van de lening de afgelopen jaren niet meegegroeid en zelfs gedaald. Daar zien we nu een kentering in komen. Nieuwe uitbreidingsinvesteringen zorgen voor een grotere geldbehoefte.

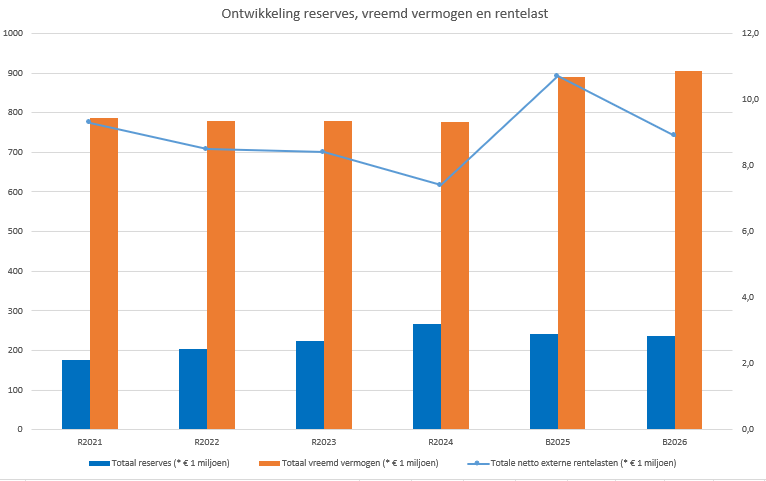

Ontwikkeling reserves vreemd vermogen en rentelast

De onderstaande grafiek laat de verhouding tussen het eigen vermogen (de reserves) en het vreemd vermogen zien. De grafiek laat een redelijk constant beeld zien van de reservepositie en een licht groeiend vreemd vermogen. De investeringen in de stad zijn hiervan de oorzaak. Een groot deel wordt gefinancierd met vreemd vermogen. Voor de reserves en vreemd vermogen geldt de as aan de rechterzijde van de grafiek.

Het bedrag dat betaald wordt aan rentelasten kent na een lange tijd van dalen een lichte stijging. Dit komt door de groeiende schuld in combinatie met de stijgende rente.

NB: De rente is in de begroting 2025 te hoog ingeschat. Dit komt met name door hogere rijksbijdragen waardoor minder externe financiering nodig is. We verwachten uit te komen op zo’n 8 mln. aan rentelasten voor 2025.

Overige kengetallen

Vermogen en schuld | R2021 | R2022 | R2023 | R2024 | B2025 | B2026 |

|---|---|---|---|---|---|---|

Solvabiliteit | 19,0% | 22,2% | 23,4% | 25,5% | 21,2% | 20,8% |

Renterisiconorm | 10% | 10% | 8% | 8% | 6% | 5% |

Investeringsuitgaven, toename nieuw bezit (* € 1 mln) | 65 | 52 | 67 | 94 | 81 | 146 |

De solvabiliteit is niet hoog in Zaanstad. Dat komt deels doordat er enkele jaren terug vervroegd is afgeschreven. Daardoor daalde de omvang van de activa, terwijl het vreemd vermogen onveranderd bleef. We hebben de solvabiliteit de laatste jaren heel langzaam zien stijgen. Dit komt deels door de positieve rekeningresultaten en deels door een lagere geldbehoefte. Door het verwachte investeringsvolume voor het jaar 2026 en de daarbij horende leningen daalt de begrote solvabiliteit ten opzichte van de jaarrekening 2024. De VNG geeft 20% als signaalwaarde aan. Daar blijven we boven.

De renterisiconorm geeft aan hoeveel procent van de langlopende leningen er gedurende een jaar vervalt. Het percentage blijft redelijk stabiel. Deze norm mag niet boven de 20% uitkomen (rijksregelgeving). Met het herfinancieren van leningen willen we toegroeien naar een norm van 5%. Daar komen we naar verwachting in 2026 op uit.

De investeringsuitgaven betreffen zowel de vervangingsinvesteringen als nieuwe investeringen. We zien dat de verwachte en geplande investeringen bij de realisatie vaak lager uitkomen. In het kader van de denklijn ‘Scherper aan de wind varen’ is vanaf de begroting 2024 financieel rekening gehouden met planningsoptimisme.

Weerbaarheid en wendbaarheid

Weerbaarheid | R2021 | R2022 | R2023 | R2024 | B2025 | B2026 |

|---|---|---|---|---|---|---|

Benodigde weerstandscapaciteit bij zekerheidspercentage 90% en ratio 1,4 (* € 1 miljoen) | 17,2 | 17,4 | 22,3 | 22,1 | 23,1 | 31,2 |

% rijksbudget (algemene uitkering) van totale baten | 52% | 56% | 54% | 56% | 56% | 53% |

Percentage niet beïnvloedbare kosten (wordt miv B2021 gemeten) Alleen bij begroting | 31% | 33% | 37% | |||

Onbenutte belastingcapaciteit (alleen bij jaarrekening) | 1,6% | 2,2% | 2,6% | 2,4% |

We zien dat de financiële risico’s bij deze begroting zijn toegenomen. Hierdoor komt ook het benodigde weerstandsvermogen hoger uit. Een verdere uitleg is te vinden in de paragraaf weerstandsvermogen en risicobeheersing.

Het percentage rijksbudget ten opzichte van het totaal van de uitgaven (exclusief reserves) van de begroting daalt in 2026. De daling komt door de korting op de algemene uitkering die het Rijk heeft doorgevoerd voor 2026 en verder.

De onbenutte belastingcapaciteit kan alleen achteraf berekend worden. Hiervoor zijn ook landelijke gegevens nodig. Dit kengetal wordt berekend via de houdbaarheidstest van de VNG. Dit kengetal geeft aan hoeveel een gemeente bij een slechtweerscenario zijn inkomsten kan verhogen. Een negatieve uitkomst voor het kengetal betekent dat de belastingdruk hoger is dan wat als een aanvaardbaar belastingtarief wordt gezien. Een negatieve uitkomst geeft aan dat een gemeente in principe geen ruimte heeft voor ombuigingen op zijn belastingbaten, binnen de grenzen van een aanvaardbaar belastingtarief. Zaanstad heeft de afgelopen jaren een positieve uitkomst gehad.

Beïnvloedbaarheid van de kosten

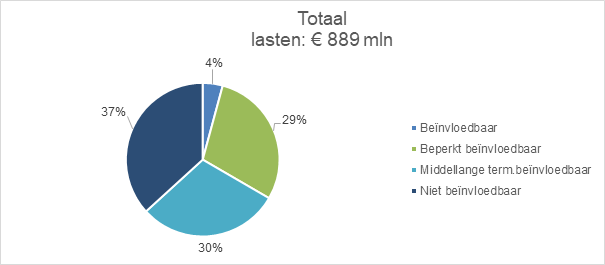

Een belangrijk aspect van transparantie in de begroting is de beïnvloedbaarheid van de lasten. De gemeentelijke lasten zijn in 2026 totaal afgerond € 889 miljoen. Niet al deze uitgaven zijn op korte termijn te beïnvloeden. In de begroting wordt per begrotingsproduct inzicht gegeven in de mate van beïnvloedbaarheid van de lasten. Hierbij worden 4 categorieën voor beïnvloedbaarheid gehanteerd. Hieronder zijn deze 4 categorieën opgenomen en wordt toegelicht welke uitgangspunten zijn gehanteerd om de lasten in deze categorieën in te delen. Daarna wordt op totaalniveau de beïnvloedbaarheid weergegeven. In de producten komt deze beïnvloedbaarheid terug en wordt ook toegelicht welke kosten onder welke categorie vallen.

Niet beïnvloedbaar

Onder deze categorie vallen:

- Wettelijke taken, waarbij de minimum variant het beleid is en uitgevoerd wordt. Er is daarmee geen sturing mogelijk op deze kosten.

- Een taak waar 1 op 1 een subsidie tegenover staat. Door in deze categorie kosten te verlagen, worden ook de opbrengsten verlaagd. Dit levert daarom geen middelen op. Een voorbeeld is de specifieke uitkering voor het onderwijsachterstandenbeleid.

- Kapitaallasten. De investering is reeds gedaan, in de exploitatie zijn de rente- en afschrijvingskosten zichtbaar. Deze lasten zijn daarmee niet meer beïnvloedbaar.

- Kosten voor heffingen waar wettelijk gezien maximaal kostendekkende tarieven voor geheven mogen worden. Door het verlagen van de kosten, zouden de opbrengsten daarmee ook verlaagd worden. Dit levert daarom geen middelen op.

- Mutaties in voorzieningen, met uitzondering van mutaties in onderhoudsvoorzieningen (deze classificeren we als beperkt beïnvloedbaar). De toevoeging aan een voorziening is in veel gevallen wettelijk voorgeschreven (zoals een te verwachten verplichting of een van derden verkregen middel dat specifiek besteed dient te worden). Deze lasten zijn daarmee niet beïnvloedbaar.

- Lasten i.h.k.v. gebiedsontwikkeling. Gebiedsontwikkeling wordt gezien als een gesloten systeem, alleen het saldo van de lasten en baten wordt op de balans gemuteerd. Winsten worden genomen volgens de bereikte voortgang van de verkopen en verliezen volgens het voorzichtigheidsprincipe. De lasten worden daarom als niet beïnvloedbaar gekwalificeerd.

Beperkt beïnvloedbaar

Hieronder vallen wettelijke taken, waarbij enige ruimte is voor sturing of keuzes. Voorbeelden zijn de jeugdhulp, uitvoering wegenbeheer, onderhoudskosten openbare ruimte, huisvesting. Er zijn keuzes te maken in het kwaliteitsniveau, in beleid of in aantallen waarmee (beperkte) sturing mogelijk is op de hoogte van de uitgaven.

Op middellange termijn beïnvloedbaar

Dit gaat om kosten die beïnvloedbaar zijn binnen 2 tot 4 jaar. Voorbeelden zijn subsidietoekenningen. Ook de directe personeelskosten vallen hieronder. Er kunnen keuzes worden gemaakt om deze kosten te beïnvloeden, bijvoorbeeld door bepaalde subsidies niet meer toe te kennen of met minder fte te werken. Maar dit heeft tijd nodig om te kunnen realiseren.

Beïnvloedbaar

Dit gaat om kosten die beïnvloedbaar zijn binnen 1 jaar. Dit betreft lasten die niet wettelijk verplicht zijn, vaak onder eigen gemeentelijk beleid vallen en die daarmee een eigen keuze zijn. Voorbeelden zijn de opleidingsbudgetten, klimaatuitgaven, gemeentelijke projecten. Ook de reservemutaties vallen hieronder, behalve reservemutaties voor dekking kapitaallasten (niet beïnvloedbaar) en reserves met afspraken derden (beperkt beïnvloedbaar).

Onderstaand overzicht geeft een totaal beeld. In de programma’s is de beïnvloedbaarheid verder uitgesplitst per subopgave (product).